明起,银行将全面推进个人账户分类管理。个人银行账户被分成Ⅰ、Ⅱ、Ⅲ三类,且每一类账户的功能及额度都会有所不同。不少市民听到这个消息后表示有些混乱。11月29日,记者就这一新变化咨询了人民银行德清支行,详细了解了三类账户的区别。

Ⅰ类账户

全功能结算账户

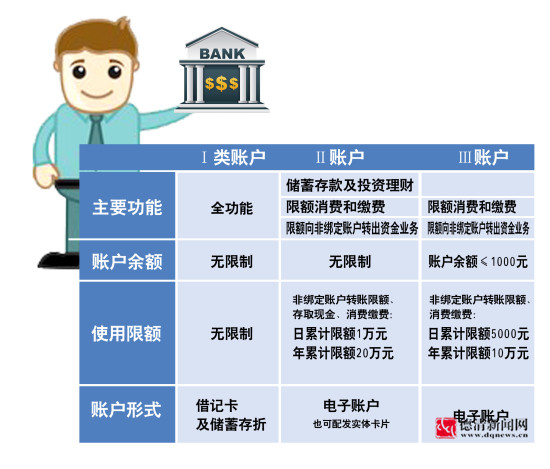

Ⅰ类账户作为全功能账户,在分类后,是唯一一个可以进行存款、取款、购买投资理财产品,及转账、汇款、消费和缴费等所有银行业务的账户,并且在进行账户操作时没有绝对金额限制。

“像我们县里,在12月1日之前大家开立账户,都是凭身份证到银行网点现场办理,因此在新政实施之前,我县只有少量Ⅱ、Ⅲ类账户。”人民银行德清支行的工作人员告诉记者,像大家用得最多的借记卡、活期一本通等具有实体介质的账户,基本都属于Ⅰ类账户。

但新政出台后,自12月1日起,银行业金融机构为个人开立银行结算账户的,同一个人在同一家银行只能开立一个Ⅰ类账户,且只能通过柜员或者自助机具(应经银行工作人员现场面对面审核开户人身份)进行。其中对已开立有Ⅰ类账户的个人,如果还要再新开户的,就只能开立Ⅱ类或Ⅲ类账户了。

说到这,有经常出差的市民反映:“原来我可以在经常出差的地方多开几个账户,如果以后只能开一个Ⅰ类账户,那我出差到外地取钱的话,是不是还得交异地取款手续费?”对此,文件做了另外的规定,要求银行对本银行行内异地存取现、转账等业务,在12月底之前实现免费。这对于我县尚在使用异地卡的新德清人,或者需要经常出差的人无疑是个好消息。

那么,11月30日前在同一家银行已开立有较多个Ⅰ类账户的个人,应当怎么处理呢?该工作人员表示,这需要发卡银行对此进行核实,如果开卡人无法作出合理解释的,会被撤销或者归并账户,甚至采取降低账户类别等措施。

Ⅱ类账户

可理财的支付账户

既然账户分了类,那每一类账户之间肯定有所不同。Ⅱ、Ⅲ类账户与Ⅰ类账户最大的区别就是增加了限额和减少了功能。新政规定,个人开具的Ⅱ类户一般情况可以办理存款、购买金融产品、进行限额以内的消费和缴费、在限额以内向非绑定账户转出资金等。

“不过,Ⅱ类账户开立没有像Ⅰ类账户那么严格,所以会对其作出一定的限制。”该行工作人员表示,比如市民能够和Ⅰ类账户一样,在柜面或者自助设备,并在银行工作人员现场面对面确认身份的情况下开立的Ⅱ类账户,权限要比电子渠道开立的账户多一些,可办理存取现金、非绑定账户资金转入等业务,甚至可以配发银行卡实体卡片,方便市民用卡。

至于限额约定,无论账户是通过什么方式开立的,都没有区别。只要是Ⅱ类账户,非绑定账户转入资金、存入现金日累计限额合计为1万元,年累计限额合计为20万元;消费和缴费、向非绑定账户转出资金、取出现金日累计限额合计为1万元,年累计限额合计为20万元。

Ⅲ类账户

网络消费支付账户

随着权限的降低,Ⅲ类账户基本上成为专门的网络消费支付账户,其可用功能最少,主要被引导用于网络小额多频支付场景。且文件规定,同一个人在同一家支付机构只能开立一个Ⅲ类账户。

由于主要被用于网络消费,因此有市民表示,网络账户毕竟不如实体银行账户安全,自己肯定不会在Ⅲ类账户中放太多钱。考虑到这点,文件也规定了当资金从同名的Ⅰ类账户转入后,只能进行限额消费和缴费、限额向非绑定账户转出资金业务,且账户最高余额不能超过1000元。如果消费、缴费或者资金往来结束,该Ⅲ类账户中还有剩余资金超过1000元,那么超过的部分只能原路转回同名Ⅰ类账户,最大可能地降低用户的资金风险。

当然和Ⅱ类账户相比,Ⅲ类账户在使用过程中的限额更低,非绑定账户资金转入日累计限额只有5000元,年累计限额为10万元;消费和缴费支付、向非绑定账户转出资金日累计限额合计也是5000元,年累计限额合计为10万元。新政实施的同时,除向本人同行账户转账外,个人通过自助柜员机(含其他具有存取款功能的自助设备)转账的,发卡行在受理24小时后办理资金转账的新政同时生效。